농협 적금 만기일은 도래했는데 자동해지는 아직 남았다면? 이 글은 만기 후 해지 시점, 이자 수령 가능 여부, 그리고 금융 습관까지 짚어주는 현실적인 가이드입니다.

만기일은 지났지만 자동해지는 남아 있다면?

5월 23일에 적금 만기

하지만 은행에 확인하니 자동해지는 6월 1일

이 경우

언제든 5월 23일 이후라면 해지 가능합니다.

이자도 정상 지급됩니다.

"해지"라는 말 때문에 걱정할 수 있지만

만기 이후의 해지는 중도해지가 아닙니다.

이미 약정된 이자를 받을 수 있는 정상 해지입니다.

이런 질문을 왜 하게 될까?

- ‘해지’란 단어가 주는 혼란

- 은행에서 “자동해지일이 6월 1일입니다”라고 했을 때

- 혹시 그전엔 이자 못 받는 건 아닐까 하는 걱정

결론은,

자동해지일 전에도 직접 방문해 해지하면 이자 정상 수령됩니다.

예적금만으로는 부족하다고 느끼는 이유

한 사용자는

“5천만 원을 넘게 모았지만

돈이 더는 안 불어나는 느낌”이라고 말합니다.

이유는 명확합니다.

저축만으로는 자산이 급격히 늘어나기 어렵기 때문입니다.

수익률이 낮으니 실질적 성장은 체감되지 않습니다.

그래서

자연스럽게 주식 등으로 눈을 돌리게 됩니다.

하지만…

투자를 시작하며 겪는 흔한 실수

- 정보 없이 투자해 손실

- 미래가치만 믿고 오래 보유

- 손해를 봐도 매도 못함 → ‘사랑에 빠진 투자’

이 중 가장 위험한 건

판단을 미루는 것입니다.

마이너스 30%를 보고도

“언젠간 오르겠지”라고 버티는 건

분석이 아닌 ‘기도’에 가깝습니다.

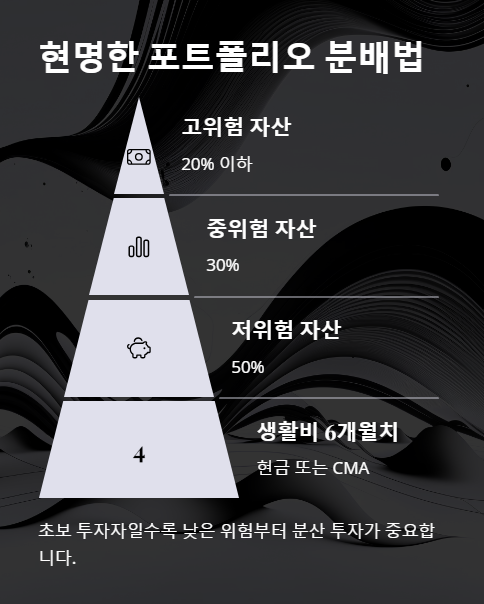

포트폴리오 분배가 막막할 땐 이렇게

“3천만 원 어떻게 나눠야 할지 모르겠다”

이런 상황이라면 다음 기준을 따르세요.

● ① 생활비 6개월치 확보 (현금 또는 CMA)

● ② 저위험 자산 : 50%

● ③ 중위험 자산 : 30%

● ④ 고위험 자산 : 20% 이하

→ 이 구성은 심리적 안정에도 도움을 줍니다.

→ 초보일수록 낮은 위험부터 분산 투자를 해야 합니다.

투자와 소비는 따로 보지 마세요

금융권 종사자라고 해서

투자에 강한 건 아닙니다.

주식을 사고팔아도

분석 없이 매매하면 소용 없습니다.

● 내가 투자하는 산업의 가격

● 원재료 비용 변화

● 실제 수요

이런 PQC 분석이 필요합니다.

그게 안 되면 결국 감정이 개입됩니다.

많이 하는 질문들, 이자 받을 수 있나요?

농협 적금 자동해지 전 해지하면 이자 못 받나요?

→ 만기일 이후면 언제든 정상 이자 받습니다.

자동해지일이 지난 후 해지도 가능한가요?

→ 일부 상품은 자동해지 후에도 해지 처리 가능하지만, 반드시 확인 필요합니다.

만기일에 해지하지 않으면 불이익 있나요?

→ 특별한 불이익은 없지만, 자금 운용 측면에선 불리할 수 있습니다.

만기 후 일정 기간 이자가 추가로 붙나요?

→ 대부분 상품은 이자 지급 없이 보관만 됩니다. 예외는 정해진 상품만 적용됩니다.

자동해지일 전에 꼭 방문해야 하나요?

→ 인터넷 뱅킹이나 앱에서도 가능하므로 직접 방문은 필수 아닙니다.

농협 적금 만기 해지는 ‘중도해지’가 아니다

만기일 이후면 자동해지일 전에도

정상 해지로 이자 받을 수 있습니다.

불필요한 걱정은 접고

확실하게 자산을 관리하세요.

'*지식왕 경제* > 금융·경제' 카테고리의 다른 글

| 월소득 300만원 직장인의 소비습관, 절약으로 1억 모으는 법 (0) | 2025.06.08 |

|---|---|

| 예적금 금리 낮을 때 투자 대안 5가지 방법 (0) | 2025.06.03 |

| 퇴사 사유가 회사 사정일 때 실업급여 받는 방법 알려드려요 (0) | 2025.05.23 |

| K-패스 발급 후 기존 계좌 연동 가능한지 헷갈릴 때 (0) | 2025.05.22 |

| 예금자보호제도 5천만원, 1억 예금 시 안전하게 나누는 방법 (0) | 2025.05.21 |