신한 쏠트래블 체크카드와 일반 해외 결제 방식을 비교해 해외여행 시 실제 얼마나 차이가 나는지, 환율 수수료, 카드 혜택, 실사용 팁까지 간결하게 정리했습니다.

해외에서 결제할 때, 뭐가 진짜 유리할까?

일본 여행을 앞두고 신한 쏠트래블 체크카드를 발급했다면 누구나 한 번쯤 드는 의문.

엔화로 충전하면 진짜 수수료 아끼는 걸까?

결론부터 말하면, 크게 손해는 안 봐도, 무시하기엔 애매한 차이가 있습니다.

신한 쏠트래블 카드, 진짜 핵심은 ‘외화 결제’

쏠트래블 카드는 일반 원화 결제가 아닌 외화 계좌에서 직접 빠져나가는 체크카드입니다.

미리 환율이 유리할 때 엔화나 달러를 넣어두고, 해외에서 그대로 사용 가능하죠.

카드사 수수료 없이, 해당 외화로 바로 결제되는 구조입니다.

환전소 갈 필요 없이, 앱에서 바로 외화 충전도 됩니다.

쏠트래블 체크카드 vs 일반 카드 vs 현금 환전

1. 외화 충전 카드 (쏠트래블)

- 실시간 환율 부담 없음

- 수수료 없음 (외화 계좌에서 직접 결제 시)

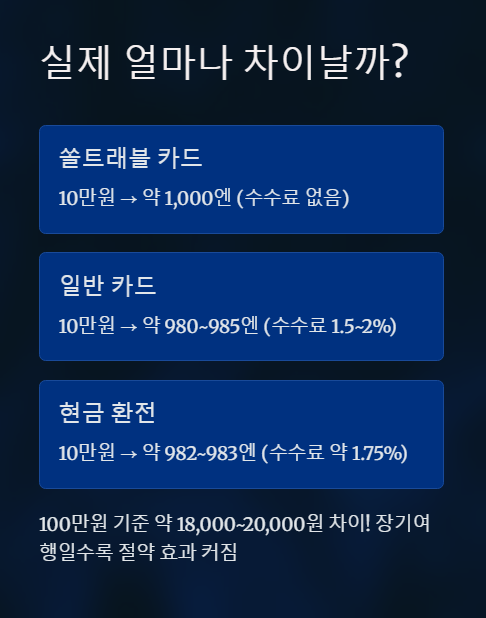

- 사용 가능 금액: 10만 원 → 약 1,000엔

2. 일반 해외 카드 결제

- 환율 + 카드사 해외 이용 수수료 1.5~2%

- 사용 가능 금액: 10만 원 → 약 980~985엔

3. 은행 현금 환전

- 평균 환전 수수료 약 1.75% (50% 우대 시 기준)

- 사용 가능 금액: 10만 원 → 약 982~983엔

해외 경비 기준, 얼마나 차이날까?

- 10만 원 단위로는 약 1,800~2,000원 차이

- 100만 원 단위에선 약 18,000~20,000원 차이

- 장기 여행 혹은 가족 단위 여행에서는 수수료 절감 효과가 커짐

해외를 자주 가는 사람일수록, 쌓이는 수수료가 꽤 부담될 수 있습니다.

포인트 적립은 없지만, 불안함도 없다

쏠트래블 체크카드는 포인트 적립이나 캐시백은 제공하지 않습니다.

하지만 외화 결제의 명확성과 환율에 휘둘리지 않는 심리적 안정감이 장점입니다.

특히 일본처럼 카드 결제가 활성화된 나라에서는

실시간 환율 걱정 없이 ‘그냥 긁기만 해도 되는’ 편리함이 있습니다.

이런 경우엔 쏠트래블 카드가 유리합니다

- 여행 중 실시간 환율을 보고 스트레스를 받는 경우

- 외화를 미리 충전해 두고 계획적으로 소비하고 싶은 분

- 장기/반복 해외여행을 고려 중인 분

- 현금 환전이 번거롭고 불편한 분

- 지출 통제를 앱에서 간편하게 하고 싶은 경우

이런 경우엔 큰 의미 없습니다

- 경비가 30만 원 이하로 적을 때

- 일본 외 카드 사용이 불편한 나라에 갈 경우

- 여러 카드를 쓰는 게 귀찮은 경우

- 포인트 적립을 우선순위로 둘 경우

신한 쏠트래블 카드 관련해서 많이 하는 질문들

신한 쏠트래블 체크카드는 국내에서도 사용 가능한가요?

→ 아니요. 해외 결제 전용입니다.

외화 계좌에 돈이 없으면 어떻게 되나요?

→ 자동으로 원화 계좌에서 환전되어 결제됩니다.

쏠트래블 카드에 포인트 적립 기능은 없나요?

→ 네. 환전 절감이 핵심이라 포인트는 제공되지 않습니다.

쏠트래블 카드 수수료는 진짜 0%인가요?

→ 외화 계좌에 해당 통화가 있을 경우 0%입니다.

해외 ATM에서 현금 인출도 되나요?

→ 가능하지만 인출 수수료가 발생합니다.

꼭 기억해야 할 핵심 정리

짧은 여행은 큰 차이 없습니다.

하지만 장기 여행자에겐 쏠트래블 카드가 실속 있습니다.

실제 쓰는 사람들은 ‘환율 걱정 줄어든다’는 점을 가장 높이 평가합니다.

'*지식왕 경제* > 신용·체크카드' 카테고리의 다른 글

| KB국민 티머니카드, 교통카드로 쓰는 정확한 방법 (0) | 2025.05.17 |

|---|---|

| 월 2천만 원 지출? 에어컨 업종에 맞는 사업자카드 혜택 모음 (0) | 2025.05.14 |

| 카드 명의자 다를 때 우리카드 알림 받는 방법 (0) | 2025.05.11 |

| 카드 한도 500만 원? 이 정도만 써도 신용점수 오른다 (0) | 2025.05.08 |

| 체크카드 vs 신용카드, 30대가 알아야 할 진실 (0) | 2025.05.06 |