미분양 아파트 전세는 깡통전세 가능성이 높습니다. 이 글을 통해 실제 피해를 막기 위한 핵심 확인 방법을 알 수 있습니다.

깡통전세, 전세금 돌려받지 못하는 진짜 이유

“보증금이 안전하겠지.”

이렇게 생각하고 계약하는 경우가 정말 많습니다.

하지만 미분양 아파트는 특히 위험합니다.

집값보다 전세금과 대출이 더 많아질 경우,

그게 바로 깡통전세입니다.

집주인이 돈을 못 갚으면?

경매에 넘어가고, 세입자는 전세금을 잃을 수 있습니다.

깡통전세가 생기는 전형적인 구조

미분양 아파트가 왜 위험할까요?

딱 세 가지만 기억하세요.

- 거래가 거의 없음

→ 실거래 시세 파악이 어렵습니다. - 분양가가 시세보다 높음

→ 실제로 팔아도 전세금만큼 못 받습니다. - 대출이 많음

→ 보증금보다 근저당이 먼저 갚아져 버립니다.

결국, 집이 팔려도 보증금은 뒷순위로 밀려나고

세입자가 가장 큰 피해자가 됩니다.

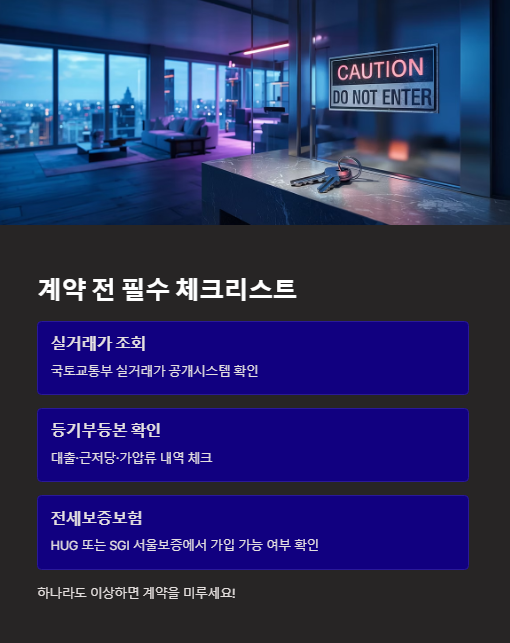

안전한 전세 계약을 위한 필수 체크리스트

계약 전에 아래 항목을 꼭 확인해야 합니다.

하나라도 이상하면 계약을 미루세요.

● 실거래가 조회

→ 국토교통부 실거래가 공개시스템에서 확인.

● 등기부등본 확인

→ 대출·근저당·가압류 내역 체크.

● 전세보증보험 가입 가능 여부

→ HUG 또는 SGI 서울보증에서 확인.

● 주변 시세와 비교

→ 전세금이 지나치게 높으면 의심하세요.

● 임대인의 협조 여부

→ 보증보험 가입 거부 시 즉시 계약 보류.

미분양 아파트 전세, 이런 경우 가장 위험합니다

- 전세금이 분양가와 거의 비슷하거나 같을 때.

- 주변 아파트보다 전세금이 유독 높을 때.

- 등기부에 다수의 근저당이 잡혀 있을 때.

- 임대인이 보증보험 가입을 회피할 때.

- 집주인이 개인이 아니라 법인일 때.

이 중 두 가지 이상 해당되면 계약 보류가 맞습니다.

깡통전세 위험 줄이는 현실적인 팁

피해를 막기 위해선 실천이 답입니다.

당장 할 수 있는 방법은 아래와 같습니다.

✅ 계약 전 전문가와 등기부 등본 분석

→ 무료 법률 상담도 활용 가능.

✅ 전세보증보험 가입은 필수로 생각하기

→ 가입 거부 시 계약 철회 고려.

✅ 미분양 아파트는 되도록 피하기

→ 시세 불안정, 매도 어려움, 추후 하자 문제도 빈번.

✅ 비슷한 지역 신축 전세 시세 비교

→ 평균 전세가보다 10% 이상 비쌀 경우 주의.

미분양 아파트 전세 계약, 많이 궁금해하는 질문들

미분양 아파트 전세 계약은 모두 위험한가요?

→ 모두는 아니지만 대부분 깡통전세 위험이 큽니다.

전세금이 분양가보다 낮으면 안전한가요?

→ 대출과 보증금 합산이 집값보다 낮아야 안전합니다.

보증보험 가입하면 완전히 안전한가요?

→ 대부분 보호되지만 보증한도 초과 시 일부 손해 가능성 있음.

집주인이 법인일 경우 위험한 이유는?

→ 파산 시 회수가 어렵고 임대차 보호 우선순위도 불리합니다.

등기부등본은 어디서 발급하나요?

→ 대법원 인터넷등기소에서 가능합니다.

깡통전세 피하려면 반드시 시세·대출·보증보험 확인

전세 계약 전, 시세 확인과 등기부 확인은 필수입니다.

보증보험 가입 가능 여부도 반드시 체크해야 합니다.

조금이라도 이상하면 계약하지 마세요.

'*지식왕 경제*' 카테고리의 다른 글

| 교통사고 지불보증 기간 끝나기 전 꼭 해야 할 일 (0) | 2025.04.27 |

|---|---|

| 부모님 증여 1억, 가족별 분산 방법 총정리 (0) | 2025.04.26 |

| 실업급여 두 번째 입금 안 될 때? 이 1가지 안 하면 절대 안 들어옵니다 (0) | 2025.04.20 |

| 개인통장 입출금 많을 때 세무조사 걱정된다면 꼭 보세요 (0) | 2025.04.20 |

| ISA 비과세 혜택, 반복해서 받을 수 있을까? (0) | 2025.04.19 |